誕生日とねんきん定期便

先日誕生日を迎え、またひとつ歳をとってしまいました〜。

毎年届くねんきん定期便も今月受領。

年金受取額は昨年より「年額4万円」増えていました。月3000円ちょっと増えましたね^^

SNS上に溢れる「国民健康保険料の爆上げ阿鼻叫喚」を眺めて、老後はさらに厳しい社会保険料徴収状況になっているのかも・・・と打ち震えている最近ですが、僅かながらでも年金の受給額が増えているのは嬉しい限りです。健康保険料はもっと上がりそうですけれど(年金加入は決して無駄ではない。)

学生のうちは実母が私の分の国民年金保険料を納めてくれていました。これは兄弟分全員です。国民年金の加入期間を合わせると、来年には400ヶ月の納付期間を超えます。未納期間はなし。学生期間の免除も使用できたわけではありますが、後払いなどの負担が少しでも軽減するように、私も娘が学生のうちは国民年金保険料を納めてあげようと思います。

親になって分かる、実母の愛。

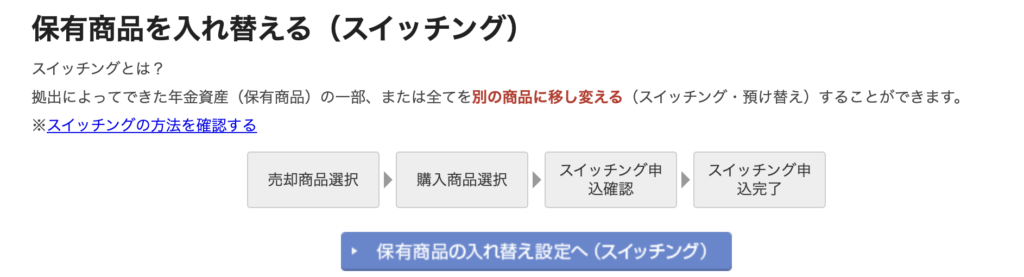

iDecoのスイッチングが気になる

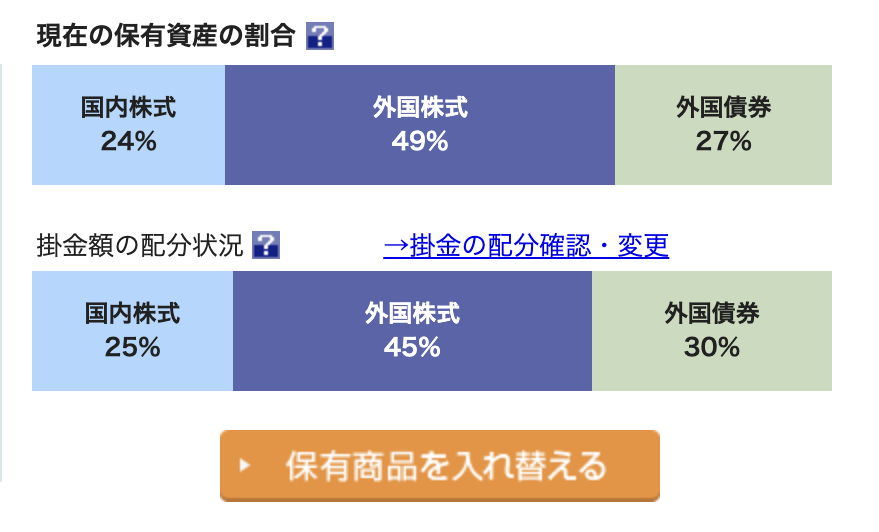

一昨年の後半から始めたiDecoの積立も、昨今の株価好況の影響で順調に増えています。NISA枠はS&Pとオルカン中心だったのに対し、iDecoはなぜかそれっぽい?ポートフォリオらしき構成で組んで運用されております。

加入当時、どうしてこんなポートフォリオにしたんだっけな?と考えたところ、当時読んでいた家計アドバイザーの方の書籍で紹介されていた組み合わせを参考にしていたんですね。うむ。

NISAのグッと絞ったインデックス投資が楽なので、iDecoも「オルカン中心」の運用に変えてしまいたいなぁといった欲がムクムクと湧き出ている最近。

このボタンがとっても気になり出しています。

ただ、NISAと同じ銘柄運用にしてしまうのはどうなんだろう?あまり良くないのかな〜と思う節もあり、まだ暴落の煽りも受けていない状況で、ポートフォリオの大切さが身に滲みていないからこのままホールドしておいたほうが良いのかな、と思ってみたりもしたり。

「そもそもが”全世界株”なんだから、良きも悪きも全ての国を含むオルカンが合理的。」

という意見もあれば

「いやいや、ほとんどが米国株中心のラインナップなんだから、株価暴落の際は詰む(大損する)。」

と言った意見もあります。

どっちにしろ、暴落と長い株価低迷の際はどの銘柄に投資したとしてリターンはなかなか増えていかないのは確かですが・・・。だからと言って他の資産商品に投資する知識もないですし。

まだまだ、もっと勉強と知識の習得が必要だなぁ。

しばらくはこのままステイで様子を見る

iDecoのスイッチングに関しては、自分にとって正しい知識が身に付いた時に改めて検討してみようと思います。今は触らず。(あまり口座を頻繁に見ない、いじらない方がよろしいらしいですし。)

50代なのであまり冒険はできない老後資産形成。何度も言うようですけれど、NISAやこう言った家計管理、資産形成の情報が簡単に手に入れることができる若い方が本当に羨ましい。(実行力はさておき)

今まで通り定額をコツコツ積み上げるのと同時に、株価低迷期がやってきたときは、すでに老後になっていたとしても心の中で「バーゲンセール!」と呟きながら投資に回す現金を保有できている状況を保持していたいです。

コツコツ、淡々と積み立ててゆく

あまりこねくり回さない

ありきたりな手法ですが、上記は守って老後の準備を重ねてゆきたいと思います。

また一つ歳を重ね、気持ちを新たに引き締めて!

コメント